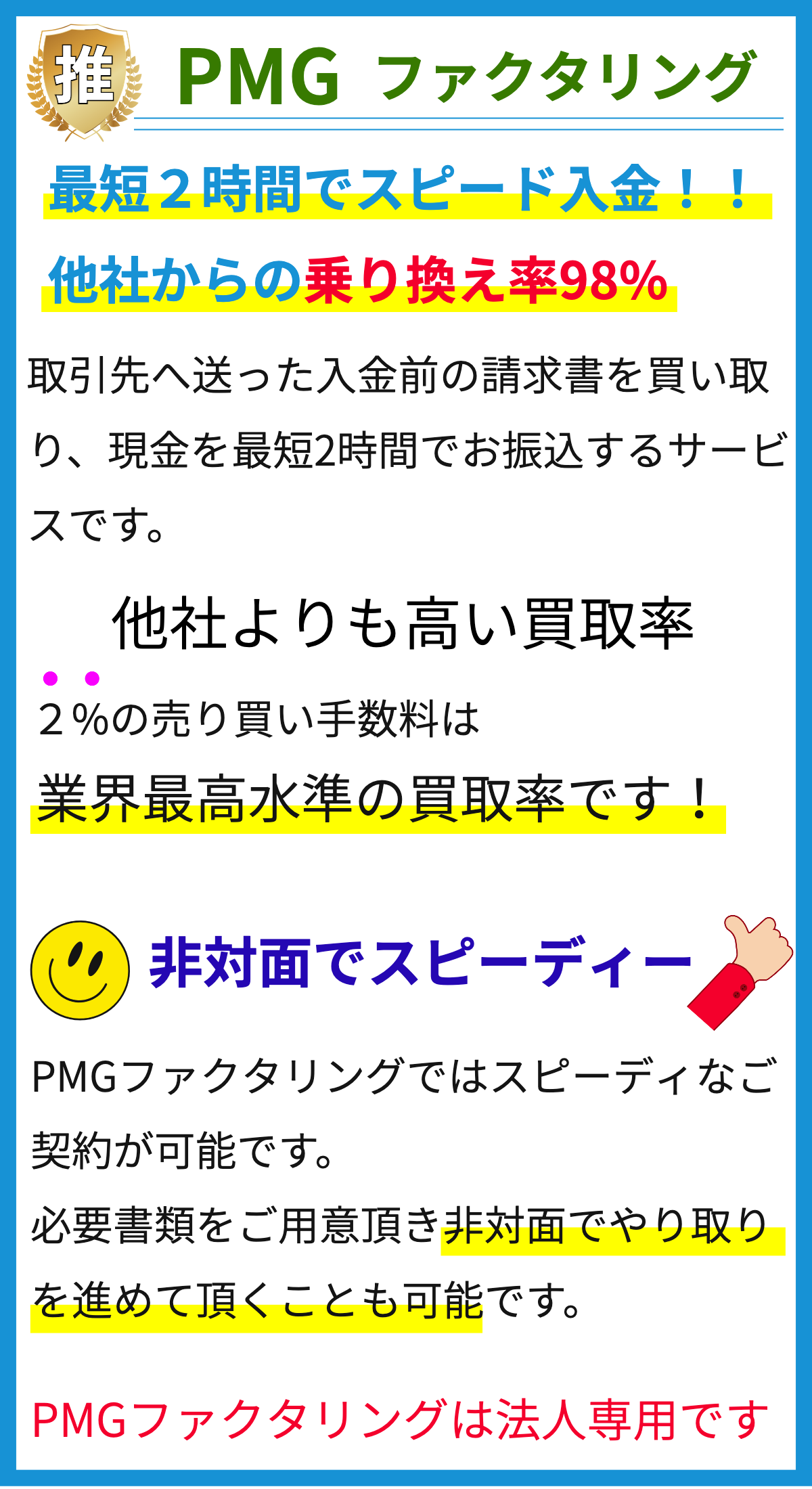

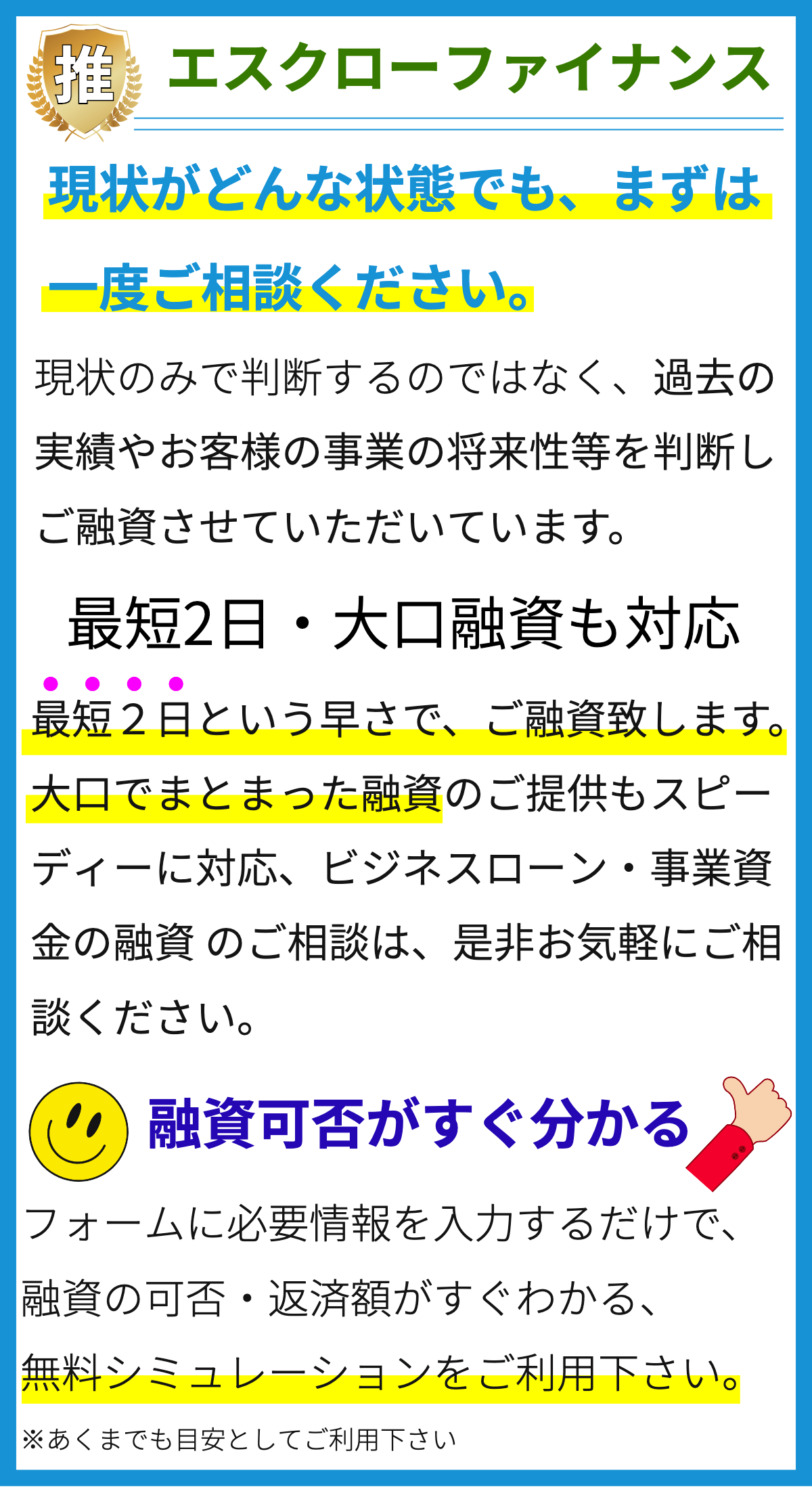

【PR】

ビジネスローンの概要

ビジネスローンは、企業や事業者が資金を調達するための財政支援手段の一つです。これは、事業拡大、新しいプロジェクトの資金調達、運転資金の確保、設備や技術の更新など、様々なビジネスニーズに対応するために利用されます。以下では、ビジネスローンの仕組みについて詳しく説明します。

ビジネスローンの種類

ビジネスローンにはさまざまな種類があります。一般的なものには、以下のようなものがあります。

- 1. 銀行ローン: 伝統的な金融機関からの融資で、長期・短期のオプションがあります。

- 2. オンラインローン: インターネットを介して申し込み、素早い承認プロセスが魅力です。

- 3. キャッシュアドバンス: クレジットカードの売上から前払いを受ける形式のローン。

- 4. SBAローン: 米国の中小企業向けローンプログラム。

- 5. 創業者向けローン: 新しい事業を立ち上げるための資金調達。

ビジネスローンの利用目的

ビジネスローンは、さまざまな利用目的に適しています。一般的な利用例には以下があります。

- 事業の拡大と成長: 新しい場所の開設や商品ラインの拡充に資金を供給。

- 運転資金の確保: 日常の業務運営のための資金調達。

- 設備や技術の更新: 生産性向上や競争力強化のための投資。

- 新規プロジェクトの立ち上げ: 新たなビジネスアイデアの実現に向けた支援。

- 債務の再編成: 既存の債務を統合し、返済を容易にする。

ビジネスローンの申請プロセス

ビジネスローンの申請プロセスは一般的に以下のステップで進行します。

- 1. ローン申請書の提出: 選んだ金融機関に申請書を提出します。

- 2. 審査: 申請書と信用スコアを基に、金融機関が審査を行います。

- 3. 承認と金利決定: 審査が通過すると、ローンの承認と金利が決まります。

- 4. ローン契約の締結: 条件が合意されたら、ローン契約が締結されます。

- 5. 資金の受け取り: ローンが承認されると、資金が提供されます。

- 6. 返済: ローンの返済スケジュールに従って返済を行います。

ビジネスローンの金利

ビジネスローンの金利は、多くの要因に影響されます。これには、信用スコア、ローンの種類、金融市場の状況などが含まれます。金利は固定金利と変動金利の2つの主要なタイプに分かれます。固定金利は期間中一定ですが、変動金利は市場金利に連動し変動することがあります。

ビジネスローンの保証

ビジネスローンには保証要件が存在することがあります。これには担保や保証人が含まれます。担保は貸し手が貸付金を保護するために資産を差し押さえる権利を持つことを意味し、保証人はローンの返済を保証する役割を果たします。

ビジネスローンのメリット

ビジネスローンの利点は多岐にわたります。主なメリットには以下があります。

- 1. 資金調達の柔軟性: 適切なローンを選ぶことで、ビジネスのニーズに合った資金調達が可能。

- 2. 利息控除: ローンの利息は税金控除の対象となることがある。

- 3. 信用建設: ローンの返済を適切に行うことで、信用スコアが向上する。

- 4. 資金の即時提供: 緊急の資金ニーズに対応できる。

ビジネスローンのデメリット

一方で、ビジネスローンにはデメリットも存在します。

- 1. 金利負担: 高金利のローンを選ぶと、返済が負担になる可能性がある。

- 2. 保証要件: 担保や保証人を必要とする場合があり、それが難しいことがある。

- 3. 信用リスク: 返済できない場合、信用スコアが悪化し、資金調達が難しくなる。

- 4. 返済スケジュール: 返済スケジュールに適切に従わないと、追加の料金が発生することがある。

ビジネスローンの選択肢

ビジネスローンを選ぶ際には、事業のニーズ、返済能力、金利、保証要件などを考慮する必要があります。また、複数の金融機関やオンラインレンダーから見積もりを取り、比較検討することが重要です。

まとめ

ビジネスローンは、事業者が資金調達し、事業を成長させ、運営するための貴重なツールです。適切なローンの選択と返済計画の策定は、成功への道を切り開くのに役立ちます。ビジネスの成長と発展に向けて、ビジネスローンを上手に活用しましょう。